下一个朔方华创, 微导纳米, ALD开导龙头, 研发费率号称逆天

这是新动力正前哨的第936篇原创著作

此前新动力正前哨基于光伏开导企业成长道路销毁的微导纳米,合计它有望成为下一个晶盛机电,实质上,它更有可能成为下一个拓荆科技,有时下一个朔方华创,也即是以半导体为主,同期涵盖光伏、新式显现等边界的抽象开导平台。

微导纳米2023年报简析

2023年,公司终了营收16.8 亿元,同比增长145%。其中光伏开导营收15.0亿,同比增长199%,占比89%,半导体开导收入1.2亿元,同比增长160%,占比7%;归母净利润2.7亿元,同比增长399%;扣非归母净利润1.9亿元,同比增长850%。

这份年报无疑黑白常亮眼的,不管是增长幅度照旧王人备值,比拟客岁和前几年,都有了快速的增长。

微导纳米上市后,市集对它的争议是比较大的,无数诟病的场地在于营收和净利润体量相等小,尤其是2023年上半年股价大涨,但2022年的事迹施展却莫得很亮眼,导致估值太高,但新动力正前哨此前销毁跟踪它的时候就分析过了,2022年级迹低于预期,主若是订单还莫得到阐述的周期。

这不,跟着订单的阐述,事迹运行迟缓开释,估值也彰着下来了(天然,估值下来另一方面亦然股价下落了)。

是以关于开导企业而言,比拟事迹,更要紧的是订单的施展,而微导链接保持着快速增长的态势。

2023年公司新坚毅单总和约64.69亿元,是2022年同期新增订单的2.96倍。限制2024Q1末,公司在手订单81.91亿元(含 Demo 订单),其中光伏在手订单70.26亿元,半导体在手订单11.15亿元,产业化中心新兴诈欺边界在手订单0.50亿元。限制2024Q1 末,公司协议欠债为23.2亿元,同比增长145%,存货为40.7亿元,同比增长181%。

订单的施展致使比营收的施展更好,况且协议欠债和存货也都保持快速增长态势,这都是翌日事迹的保险。

艰辛的是客岁公司的毛利率还保持了强壮,同比增长了1.3个百分点。其中光伏开导毛利率43.8%,同比增长8个百分点;半导体开导毛利率27.2%,同比下降10个百分点。

光伏开导和半导体开导不同的毛利率变化倒是有点出乎预感,看起来似乎半导体行业的竞争比光伏行业还要浓烈,不外也可能是公司为了进入半导体边界接受了廉价竞争策略,金宝配资毕竟2022年底公司半导体在手订单也就不到2.6亿,一年多曩昔就暴涨到了11亿,相等恐怖的增长。

比拟其他半导体开导厂商,公司进入行业的时刻更晚,半导体业务更是这两年才运行发力,却能终了如斯快速的订单增长,除了产物性量过硬除外,让利换订单亦然无可幸免的。

天然了,还有一个相等要紧的原因,亦然上头说与其把微导纳米视为下一个晶盛机电那样的光伏开导厂商,不如视为下一个拓荆科技有时朔方华创那样的半导体开导厂商更好的意义。

越发吃香的ALD道路

那即是半导体制程越先进,关于薄膜千里积条目越高,而公司主打的ALD技巧更适用于先进制程的芯片制造,公司将受益于ALD市集份额的提高。

在晶圆制造步调中,薄膜千里积开导制备的各样薄膜施展着导电、绝缘、抵触浑浊物等要紧作用, 径直影响半导体器件性能,与刻蚀开导、光刻开导并称为晶圆制造的三大主开导,投资额占晶圆制造开导投资总和的20%以上。

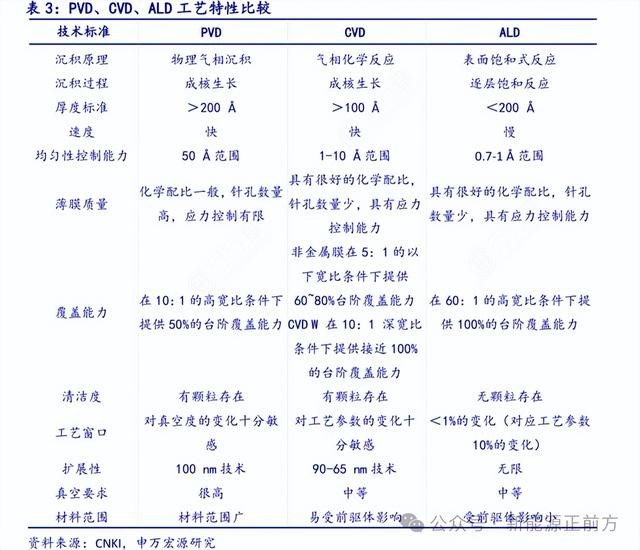

而薄膜千里积主要分三种技巧道路:PVD、CVD和ALD。

PVD是一种物理反馈,CVD属于化学反馈,ALD旨趣上也属于化学反馈,关联词跟CVD照旧有所分辩。

由于波及比较复杂晦涩的技巧常识,这里就不张开讲这三者的分辩,肤浅坑诰不错这样集合:从成膜性能来看这三者是迟缓升级的关连,但由于三者的成膜速率又是迟缓递减的,是以CVD这个中间道路就成为了市集的主流,万宝优配尤其是CVD内部的PECVD。

左证调研机构的统计,2021年全球薄膜千里积开导市鸠集,PECVD、 LPCVD 等 CVD 技巧仍是占比最高的薄膜开导类型,PECVD占全体薄膜千里积开导市集的 33%,LPCVD开导占比约为11%。

ALD比拟前两者可谓是“慢工出细活”,天然成膜性能更好,但由于成膜速率比较慢,产能比较低,本钱比较高,此前占比一直比较低。

事实上,在45nm以上等锻真金不怕火制程、2D平面结构器件中基本不错不需要用到ALD技巧。2007年Intel公司才初次在45nm技巧节点上运行诈欺ALD技巧进行薄膜制备,主要因为在先进制程节点下,原本用于锻真金不怕火制程的溅射PVD、PECVD 等工艺无法知足部单干序条目,因此需要引入ALD工艺。进入28nm制程后ALD的使用才迟缓增多。

但最近的芯片制程都依然到5nm的水平了,越往后,关于制造工艺的条目越高,PECVD的局限性越发突显,关于ALD的需求越将越发加多。

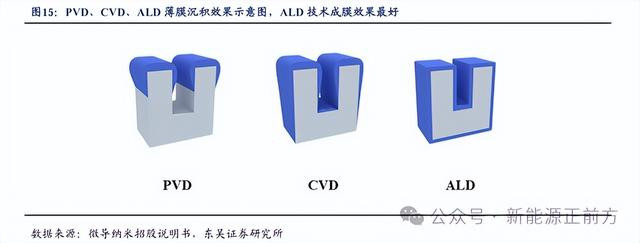

给民众看一张图片就很明晰了,芯片制程越先进,晶体管越复杂,各式3D造型,PVD和CVD就越跟不上条目,ALD的使用量也将越来越多。

就这个逻辑而言,翌日ALD市集迟缓扩大,在薄膜千里积开导市鸠集的占比迟缓提高险些是势必的。而微导纳米手脚国产ALD开导龙头企业,亦然首家告捷将量产型High-k原子层千里积开导诈欺于28nm节点集成电路制造前谈分娩线的国产开导公司,有望充分受益于这个历程。

两手都要握两手都要硬

ALD道路越来越吃香的大趋势是笃定性的,但半导体包括光伏开导市集相等稠密,锻真金不怕火制程的需求也相等高,并不代表着其他两种技巧道路,尤其是cvd市集就会萎缩,致使灭亡,这三种技巧道路还将共存,况且跟着半导体市集扩大无间增长。

是以,微导纳米开导了以ALD为中枢,CVD等多种真空薄膜技巧梯次发展的发展策略,在保持中枢产物 ALD 开导保持最初竞争上风的同期,也运行推出CVD开导参与市集竞争。

客岁,公司的iTronix系列CVD开导加快践诺,在7月初次出货至客户端进行产业化考证后,获取了半导体集成电路行业内要紧客户的批量类似订单,并加快拓张开发客户需求的工艺开导。

围绕薄膜开导这种要要紧领,尤其翌日ALD将越发要紧,有迟缓成为主流技巧道路的大趋势,公司又在ALD边界具备最初上风,依托于ALD边界的上风,将其他产物向下旅客户进行导入,成为抽象性的开导平台。

藉由要紧开导步调向行业其他步调,乃至其他行业拓展,最要紧的是保持主营步调,也即是薄膜千里积开导步调的最初上风,同期,其他步调的产物也要保持竞争上风,至少弗成在技巧上彰着弱于竞争敌手,这就需要公司无间的研发干预,而这亦然微导纳米一直对峙在作念的事情。

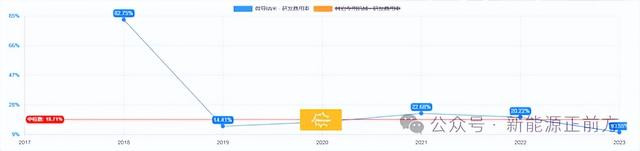

客岁公司在研发上又干预了3.08亿,天然王人备值并不算很高,但占营收比例卓绝了18.34%,还黑白常恐怖的,公司曩昔的研发费率一直都处于超高水平,前几年营收体量小的时候,更是卓绝了1/5 。

难能难得的是,在研发王人备值天然比较小的情况下,公司的研发产出却相等可不雅,客岁公司新增专利请求及授权数目再变嫌高,常识产权布局使命进一步强化,新增各样专利请求146项, 新增专利授权合计35项,累计授权专利达到137项。

是以,沿着前东谈主走过的路,微导纳米完全有可能走出属于我方的告捷旅途,成为下一个晶盛机电,有时下一个朔方华创,都是很有可能的。